企业数字化转型中的智慧司库建设探析

发布时间:2023-03-31 16:48:31 | 来源:中国网 | 作者: | 责任编辑:乔沐【摘要】企业传统的资金管理模式无法充分挖掘金融资源价值,已经很难适应数字化转型的要求,智慧司库作为资金管理的高级形式,已是集团型企业资金管理升级转型的必然趋势。本文详细探讨了智慧司库的内涵、管理目标、组织体系以及业务框架,对智慧司库数字化平台建设进行了探析,包括智慧司库数字化平台四大特性、两类智能应用场景的介绍,并根据企业发展阶段的不同,提出了两种建设思路,希望能为集团型企业智慧司库建设带来一定的启示。

【关键词】智慧司库企业数字化转型数字化平台

一、智慧司库建设背景分析

(一)技术进步为智慧司库建设提供了现实基础

以云计算、大数据、物联网、人工智能、区块链等为代表的新兴技术不断涌现,驱动了传统行业的瓦解与重构,带来了新的行业竞争,也促成了商业运营和资金流动模式的转变。将数字化、智能化的先进技术融合到企业司库管理,通过数智技术赋能企业司库管理,能够更好地优化资金业务流程和提升金融资源管理效能,满足投融资管理、风险管理与战略决策支持等高级司库管理职能的需要,实现企业司库管理事后控制向事前控制转型、被动管理向主动创造价值与提供战略决策支持转型。

(二)政策环境推动企业司库管理转型升级

2022年1月,国务院国资委发布《关于推动中央企业加快司库体系建设进一步加强资金管理的意见》,强调财务管理是企业管理的重点,司库管理是财务管理的“牛鼻子”。意见要求重构内部金融资源管理体系,推动企业管理创新与变革,促进业财深度融合,不断提升价值创造能力、国际竞争力和抗风险能力。同年3月,国资委再度发布《关于中央企业加快建设世界一流财务管理体系的指导意见》,要求加强司库管理体系顶层设计,科学制定总体规划,完善制度体系和管理架构,建立总部统筹、平台实施、基层执行“三位一体”的组织体系和“统一管理、分级授权”的管理模式。要求逐步将司库管理延伸到境外企业,切实加强“两金”管控和现金流管理,完善资金内控体系,建立健全资金舞弊、合规性、流动性、金融市场等风险监测预警机制。

(三)集团型企业对司库管理的需求日益紧迫

随着外部环境的变化(新冠肺炎疫情、贸易摩擦等带来不确定性)、国家战略(“一带一路”走出去、人民币国际化、政策要求等)的稳步推进、市场竞争加剧与内部精益化管理要求的提升,集团型企业财务管理难度增大。而司库管理作为财务管理的“牛鼻子”,在提高集团金融资源使用效率、控制风险方面起着至关重要的作用。

传统的资金管理侧重于存量资金运营,无法充分挖掘全部金融资源价值;分散化的资金管理模式,难以实现集团战略的全面落地;孤立的信息系统,无法实现业务流程协同,影响企业运营效率,并且存在资金使用安全风险。因此,企业迫切需要搭建起能够支撑自身战略发展的智慧司库管理体系,实现标准统一并且兼顾各层级经营主体的灵活管理;建立业财一体化的数字化平台,实现业财协同,信息可追溯、可穿透;借助新兴信息技术打造数字化管理平台,辅助企业快速决策,实现资金整体效益最大化,有效控制资金风险。

二、智慧司库体系建设

(一)智慧司库内涵及特征

1.智慧司库的内涵

司库管理的核心是资金的管理活动,并且以金融资源的合理配置和资金的集中管理为工作重心,为了达成战略目标、实现价值创造,集团在当前资金集中管理达到一定水平后,进一步融入信息化、数字化和智能化的手段,以及更符合管理现状的制度流程设计,实现资金管理能力的进一步提升(张庆龙和张延彪,2022)。

在企业数字化转型趋势下,司库管理模式也不断发生转变,逐渐进阶为数字化、智能化的智慧司库管理。智慧司库更加注重融合互联网、云计算、大数据、人工智能、区块链等现代新兴技术,基于数字化、智能化管理平台,通过流程再造、业财融合,对企业金融资源进行优化配置,搭建主干统一、末端灵活的司库管理体系,实现业财协同,端到端全流程数字化,依托数据、场景和算法,进行预测、优化和决策,将司库体系打造成企业的智慧大脑。

2.智慧司库的特征

智慧司库具有以下几个特征。

(1)价值创造。在实现资金高效运营、金融资源优化配置的基础上,通过挖掘产业链金融机会、拓宽投融资渠道、实现完整的营运资本运作管理和风险效益平衡,为企业创造价值。

(2)数智应用。借助现代新兴技术,构建数据驱动的风险监控模型、投资分析决策模型、经营分析模型等,为企业风险管理、现金流预测、压力测试等经营管理工作提供智能化技术支撑,赋能智慧决策。

(3)预测管理。通过多场景资金预测模型、多维度资金分析、更专精的资金预算等工具和手段,对资金动态、经营情况进行跟踪和自动化分析,并将分析结论实时反馈给各层级管理者,使管理者能够清晰地看到资金的运营情况,实现司库管理的先知先决。

(4)业务创新。集团型企业金融业务需求逐渐多样化,部分企业逐步设立投资公司、租赁公司等,业务形态不断扩张,司库逐步从内部职能部门发展成专业的对外服务机构,并进一步面向市场开放,为企业探索创新业务机会提供助力。

(二)智慧司库管理目标

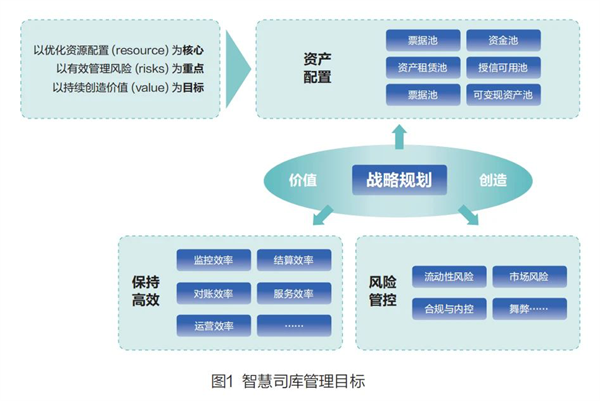

智慧司库管理应以集团的战略规划为牵引,以内部资源的优化配置为核心、以风险管理为重点、以持续价值创造为目标,实现集团内部金融资源在效率、效益和风控三者之间的平衡(见图1)。

1. 优化存量资金的配置

存量资金即集团资金池,包括境内外人民币和外币的资金池、票据池等,实现金融机构间的优化配置。通过按照一定维度和指标如服务满意度、授信额度、存贷款利率、网点覆盖度等,对金融机构进行评价,确定集团的战略合作行、主要合作行、参与行等,从而进行内部资源的配置。同时,通过资源的集中,增强与金融机构的谈判筹码,争取更有利的业务政策。

2.加强营运资金的配置

通过与企业业务经营环节的衔接,强化对营运环节资金运转效率、资金占用成本的考核;通过资源计价,促进资金的回笼;通过对供应商信用评级,制定恰当的营销策略和信用政策,从而促进主业发展,降低“两金”占用,降低资金成本。

3.投融资的精准配置

依据集团的战略投资计划、投资进度、投资资金来源、资金成本、投资周期、投资回报率等进行资金的合理规划,精准衔接配置,提高资金利用率,以确保企业战略落地。通过统一授信、集中融资,合理安排债务融资品种和期限结构,实现对融资业务的集中管控,提高融资管理水平,降低整体财务成本。

4.产业链金融的创新

在存量资金和营运资金配置的基础上,集团可以充分发挥链主优势,结合集团主业,利用金融机构提供的金融服务,设计满足上下游企业需求的产业链金融产品,协助上下游伙伴解决产业链单位的融资需求,增强产业链黏性,实现产融共生,为企业战略落地营造良好的合作环境。

5.增强风险管控能力

完善内控风险管理体系和机制,丰富风险管理范围,包括操作风险、流动性风险、合规性风险、金融市场风险和信用风险等。同时,将大数据、人工智能等技术与风险管理场景相结合,实时监控,识别、提示或阻断风险交易等,保障资金安全。

(三)智慧司库组织体系

司库业务的开展依托于集团现有的组织体系,需要梳理业务范畴、厘清集团内各机构的职责和边界。司库管理体系主要是通过集团财务部、财务公司和财务共享中心三大组织来建设和运营,同时也包括集团总部管理层和各级成员单位。智慧司库不仅保障企业资金,还更加注重运营,追求资源的平衡和企业价值最大化,在“管资金”的基础上实现“管资本”,强化企业资金和资本的平衡和再分配。智慧司库的组织体系不再是以财务部门为主,而是财务部、财务公司、财务共享中心等多组织协同,管理内部资金资源和外部金融资源,实现组织、制度、流程、系统等的再造和优化。

1.集团总部管理层

集团总部管理层为司库管理的决策层,是司库管理的最高决策机构,负责对司库业务进行整体规划,制定司库管理体系整体运行政策,制定司库风险管理政策、决策集团重大投融资方案、决策年度资金计划、决策司库管理模式和业务模式、决定司库管理组织等,并制定司库运作目标,对司库运作绩效进行监督和评价。

2.三大服务组织

司库的具体业务管理和交易执行主要是通过集团的三大组织来完成,即集团财务部、财务公司和财务共享中心。财务部侧重管理职能,财务公司侧重金融服务,财务共享中心侧重于企业前端业务环节的协同和标准化规范化流程管理。

(1)集团总部财务部作为司库管理层,主要以现金流为抓手,强化企业内部业务管控与精细化管理。负责提出司库规划方案、业务管理政策,拟订司库管理制度和流程,提出人员及能力建设需求以及信息化支撑体系建设需求。

(2)财务公司作为非银行金融机构,根据监管机构批准的服务业务种类,为集团和成员单位提供金融服务,如资金池、资金结算、自营贷款、票据管理、投资理财等,同时借助金融机构的优势进行相关产业链金融和业务创新,支持集团主业的快速发展。

(3)对纳入共享范围的资金业务进行标准化管理,提供与前台业务、后台核算的对接,强化业务的标准化、流程化、规范化,实现资金管理向业务端的延伸,前后端的业财深度融合。

3.成员单位

各成员单位作为资金业务需求的提出部门,是司库管理的需求发起机构,向执行机构提出资金业务需求申请,查询资金业务处理情况,同时根据上级单位的管理要求开展各项资金业务。司库体系的建设要充分考虑成员单位端的实际业务需求,深入不同单位的资金业务场景,实现集团司库管理建设的要求。

(四)智慧司库业务框架

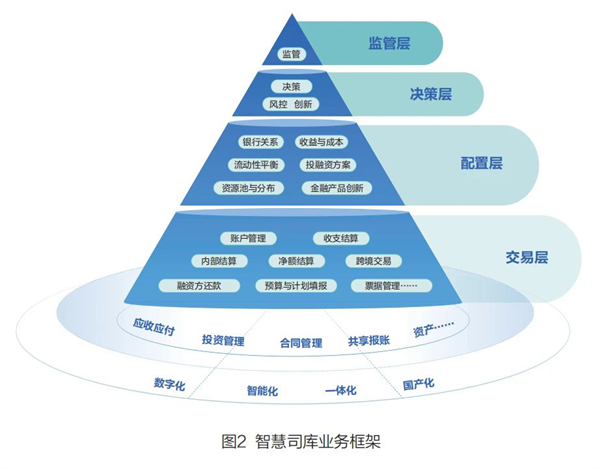

智慧司库业务框架可分为交易层、配置层、决策层和监管层(见图2)。传统的资金管理,更多地聚焦在交易层的管理,而智慧司库更多地聚焦在配置层与决策层。

1. 优化存量资金的配置

存量资金即集团资金池,包括境内外人民币和外币的资金池、票据池等,实现金融机构间的优化配置。通过按照一定维度和指标如服务满意度、授信额度、存贷款利率、网点覆盖度等,对金融机构进行评价,确定集团的战略合作行、主要合作行、参与行等,从而进行内部资源的配置。同时,通过资源的集中,增强与金融机构的谈判筹码,争取更有利的业务政策。

2.加强营运资金的配置

通过与企业业务经营环节的衔接,强化对营运环节资金运转效率、资金占用成本的考核;通过资源计价,促进资金的回笼;通过对供应商信用评级,制定恰当的营销策略和信用政策,从而促进主业发展,降低“两金”占用,降低资金成本。

3.投融资的精准配置

依据集团的战略投资计划、投资进度、投资资金来源、资金成本、投资周期、投资回报率等进行资金的合理规划,精准衔接配置,提高资金利用率,以确保企业战略落地。通过统一授信、集中融资,合理安排债务融资品种和期限结构,实现对融资业务的集中管控,提高融资管理水平,降低整体财务成本。

4.产业链金融的创新

在存量资金和营运资金配置的基础上,集团可以充分发挥链主优势,结合集团主业,利用金融机构提供的金融服务,设计满足上下游企业需求的产业链金融产品,协助上下游伙伴解决产业链单位的融资需求,增强产业链黏性,实现产融共生,为企业战略落地营造良好的合作环境。

5.增强风险管控能力

完善内控风险管理体系和机制,丰富风险管理范围,包括操作风险、流动性风险、合规性风险、金融市场风险和信用风险等。同时,将大数据、人工智能等技术与风险管理场景相结合,实时监控,识别、提示或阻断风险交易等,保障资金安全。

(三)智慧司库组织体系

司库业务的开展依托于集团现有的组织体系,需要梳理业务范畴、厘清集团内各机构的职责和边界。司库管理体系主要是通过集团财务部、财务公司和财务共享中心三大组织来建设和运营,同时也包括集团总部管理层和各级成员单位。智慧司库不仅保障企业资金,还更加注重运营,追求资源的平衡和企业价值最大化,在“管资金”的基础上实现“管资本”,强化企业资金和资本的平衡和再分配。智慧司库的组织体系不再是以财务部门为主,而是财务部、财务公司、财务共享中心等多组织协同,管理内部资金资源和外部金融资源,实现组织、制度、流程、系统等的再造和优化。

1.集团总部管理层

集团总部管理层为司库管理的决策层,是司库管理的最高决策机构,负责对司库业务进行整体规划,制定司库管理体系整体运行政策,制定司库风险管理政策、决策集团重大投融资方案、决策年度资金计划、决策司库管理模式和业务模式、决定司库管理组织等,并制定司库运作目标,对司库运作绩效进行监督和评价。

2.三大服务组织

司库的具体业务管理和交易执行主要是通过集团的三大组织来完成,即集团财务部、财务公司和财务共享中心。财务部侧重管理职能,财务公司侧重金融服务,财务共享中心侧重于企业前端业务环节的协同和标准化规范化流程管理。

(1)集团总部财务部作为司库管理层,主要以现金流为抓手,强化企业内部业务管控与精细化管理。负责提出司库规划方案、业务管理政策,拟订司库管理制度和流程,提出人员及能力建设需求以及信息化支撑体系建设需求。

(2)财务公司作为非银行金融机构,根据监管机构批准的服务业务种类,为集团和成员单位提供金融服务,如资金池、资金结算、自营贷款、票据管理、投资理财等,同时借助金融机构的优势进行相关产业链金融和业务创新,支持集团主业的快速发展。

(3)对纳入共享范围的资金业务进行标准化管理,提供与前台业务、后台核算的对接,强化业务的标准化、流程化、规范化,实现资金管理向业务端的延伸,前后端的业财深度融合。

3.成员单位

各成员单位作为资金业务需求的提出部门,是司库管理的需求发起机构,向执行机构提出资金业务需求申请,查询资金业务处理情况,同时根据上级单位的管理要求开展各项资金业务。司库体系的建设要充分考虑成员单位端的实际业务需求,深入不同单位的资金业务场景,实现集团司库管理建设的要求。

(四)智慧司库业务框架

智慧司库业务框架可分为交易层、配置层、决策层和监管层(见图2)。传统的资金管理,更多地聚焦在交易层的管理,而智慧司库更多地聚焦在配置层与决策层。