稳中求进,运营商持续发力中国政务云市场

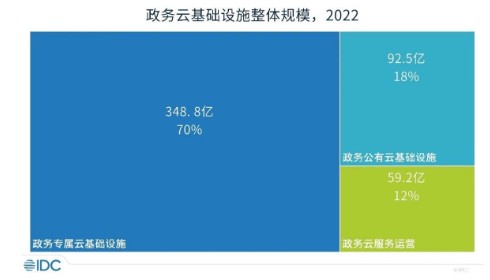

发布时间:2023-08-04 17:53:53 | 来源:东方网 | 作者: | 责任编辑:林木作为数字政府的关键基础设施建设,政务云市场规模发展迅速。近日,IDC发布《中国政务云市场份额,2022》系列研究报告,报告数据显示,2022年中国政务云整体市场规模为500.52亿元人民币。其中,政务专属云基础设施市场达348.79亿元人民币,同比增长13.1%;政务公有云基础设施市场为92.5亿元人民币,同比增长38.7%;政务云运营与服务市场为59.2亿元人民币,同比增长13.7%。

图片来源:IDC《中国政务云市场份额,2022》

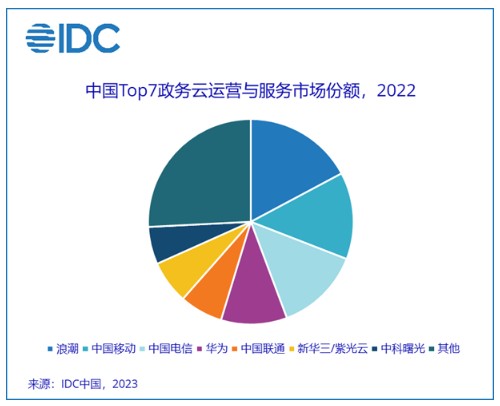

显然,细分赛道中,政务云是除泛互联网领域外的第二大细分市场,已经成为各大云计算厂商竞争的“红海”。其中“玩家”可大致分为四类:一是以中国移动、中国电信等为代表的基础电信企业;二是以浪潮、华为等为代表的传统IT厂商;三是以阿里、腾讯等为代表的互联网企业;四是以太极软件等为代表的系统集成商。

然而,政务云市场有着更深的行业壁垒,入局的“玩家”或者在技术、基础资源、客户关系等方面需具备一些独特优势,方可在市场中占据一席之地。例如,浪潮云、华为云等在政务市场有着长期的技术累积,市占率高,在政务云的专属云基础设施市场互争榜首,总体上名列前茅。新华三、中科曙光等凭借良好的硬件和客户基础,在专属云基础设施、云的运营与服务市场均成绩优异,但公有云基础设施方面表现较弱,并未上榜。

另一方面,互联网厂商们近年来也不断调整市场策略,针对政务市场成立了单独的业务线,但终因基础资源相对薄弱,市场优势不大,目前仅腾讯云在政务公有云基础设施市场占有一席之地,位列第七。

不过值得一提的是,当前运营商不断发力、发展势头迅猛,凭借强大的基础设施和云网融合的先天优势,在政务云市场中表现不俗。

总体上,天翼云在市场规模方面目前暂时领跑;而移动云发展迅速,2022年上半年中国政务公有云、专属云基础设施市场分别跃居第四和第五,2022年政务云服务与运营市场份额由三进二,市场份额快速增长;联通云虽处三大运营商的末尾,但已超越腾讯云、中科曙光、新华三等厂商,上升空间正在不断提升。

图片来源:IDC《中国政务云市场份额,2022:云运营与服务》

随着大数据、智慧城市等新技术的发展,政务云建设在数字化、智能化领域得到了进一步的提升。数字公众服务、数据安全、共享协同正成为政务云发展的新要求,而云服务商需要理解政府需求的本身意图以及边际影响,为政府提出更多优质的融合方案。

显然,与政府“强绑定”的运营商们,更能理解到这一点。其中,凭借与政府丰富的合作经验,移动云打造多种“政务云”建设模式,结合资源整合、数据共享、安全合规、一网通办等多个应用场景,为政府部门在实现资源集约化建设、促进业务协同方面发挥重要作用。

通过构建全国一体化“互联网+政务服务”体系,移动云承建的国务院办公厅国家政务服务云平台,直通46个国务院部门,打通31省超500万服务事项,从国家层面有效解决跨地区、跨部门跨层级政务服务信息难以共享、业务难以协同等突出问题。

图片来源:移动云官方对外公布信息

另外,IDC报告指出,云原生技术在政府领域正逐步拓展应用引入各类新型安全风险,“安全边界”的定义方式正在随着系统技术架构的演进发生变化,建议云服务提供商应重点为客户提供全栈式安全产品和服务,满足重点行业关键领域的业务安全需求。

移动云技术自主可控,基于云原生安全自适应架构,构建了面向多云环境的“端、网、云、数、服”全栈云安全产品体系,同时结合运营商级超大规模、跨行业DDOS攻击协同防御能力,十亿级威胁情报库等,竞争优势凸显。

图片来源:移动云官方对外公布信息

我们可以发现,政府越来越青睐通过购买“专属云服务”的形式购买长期的政务云,与之配套的政务云服务运营能力成为构建政务云全栈能力的重要组成部分。报告建议,政务云服务商可以通过建立合理规模的本地化运维团队,以及提高智能化运维水平两种方式提高服务能力。

而这一点,正是运营商云的所长之处。经过多年以来的累积和布局,运营商云在服务保障和本地化运维等方面都具备坚实的基础。比如,依托中国移动强大的属地化服务能力,移动云拥有覆盖全国超333个市级、超2800个县的专业化服务团队,具有全方位、全流程的服务机制和强大的支撑能力。

百舸争流,万帆竞发。在未来愈发激烈的竞争中,云厂商们如何赢得客户的信任和市场话语权,将成为企业生存和发展的重中之重。面对多样化的政务云市场需求,唯有不断打磨产品、完善服务、提升实力,为客户带来更高的价值,才是持续发展的真理。

相关排名数据来源:于IDC咨询《市场规模突破500亿大关,IDC发布〈中国政务云市场份额,2022〉系列研究报告》。